<bdo id='pm3qD'></bdo><ul id='pm3qD'></ul>

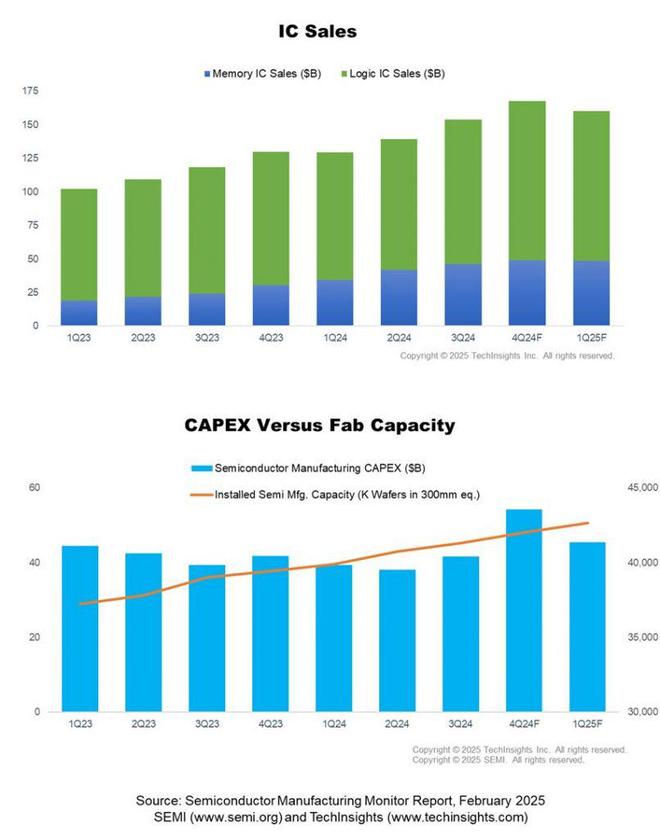

与电子产品销售类似,半导体资本支出(CapEx)在2024年上半年有所下降,但出现强劲反弹,特别是在第四季度,到2024年底年增长率为3%。内存相关的资本支出在2024年第四季度继续引领增长,季度环比(QoQ)增长53%★,同比增长56%。2024年第四季度非内存资本支出也小幅增长,环比增长19%,同比增长17%。预计2025年第一季度的总资本支出将保持强劲★,相对于去年同期增长16%★,这主要得益于支持AI部署的高带宽内存(HBM)容量增加的投资力度。

(全球TMT2025年2月19日讯)SEMI在其2024年第四季度发布的《半导体制造监控(SMM)报告》中宣布★,全球半导体制造业在2024年第四季度以强劲的业绩和大多数关键行业领域的稳健同比增长(YoY)结束。该报告是与TechInsights合作编写。2025年初★,行业前景持谨慎乐观态度。尽管与AI应用相关的投资势头强劲★,但季节性和宏观经济不确定性可能会阻碍短期增长。

2024年第四季度,全球晶圆厂装机容量超过创纪录的每季度4200万片晶圆(300毫米晶圆当量)★,预计到2025年第一季度产能将达到近4270万片。晶圆代工和逻辑相关产能继续呈现强劲增长★,2024年第四季度环比增长2.3%★,预计2025年第一季度在先进节点产能扩张的推动下将增长2.1%。内存容量在2024年第四季度增长了1.1%,在HBM强劲需求的推动下,预计2025年第一季度将保持在同一水平。

半导体资本设备部门保持弹性,主要是由于扩大前沿逻辑,先进封装和HBM容量的投资增加。2024年第四季度★,晶圆厂设备(WFE)支出同比增长14%★,环比增长8%。预计到2025年第一季度★,季度WFE收入将达到260亿美元左右。中国的投资继续在WFE市场发挥重要作用。此外,后端设备在2024年第四季度显示出强劲的增长,测试部门的季度环比增长5%,同比增长55%,而组装和封装部门同比增长为15%。预计到2025年第一季度,这两个细分市场的环比增长率将在6-8%之间★。

在经历了2024年上半年的下滑之后,电子产品销售在当年晚些时候反弹,年增长率达到2%。2024年第四季度电子产品销售额同比增长4%★,受季节性影响★,预计2025年第一季度将同比增长1%。集成电路(IC)销售额在2024年第四季度同比增长29%★,预计2025年第一季度将继续增长,同比增长23%,因为人工智能驱动的需求继续推动高性能计算(HPC)和数据中心存储芯片的出货量。

<bdo id='pm3qD'></bdo><ul id='pm3qD'></ul>

Continuous innovation and

research and development

专业提供加气混凝土设备完善解决方案

具有三十余年的机械设备制造经验,公司拥有雄厚的技术力量,先后投资1亿多来采购并完善企业的生产和检测设备

<bdo id='pm3qD'></bdo><ul id='pm3qD'></ul>